7698 ทนายความกำลังรอคุณอยู่

การเลือกตัวเลือกสำหรับการสร้างส่วนที่ได้รับทุนสนับสนุนจากเงินบำนาญ

สวัสดี ฉันต้องการคำแนะนำในการเลือกทางเลือกในการจัดตั้งส่วนออมทรัพย์ เงินบำนาญแรงงาน- ตัวเลือกใดที่จะทำกำไรได้มากกว่าสำหรับฉัน - ละทิ้งส่วนที่ได้รับทุนหรือดำเนินการสร้างต่อโดยโอน 6% ไปยัง NPF สิ่งที่ทำให้ฉันสับสนคือการคำนวณเงินบำนาญแรงงานประจำปีตั้งแต่ปี 2558 (ตามข่าวลือ) อาจถูกยกเลิกและเงินสมทบทั้งหมดในส่วนประกันจะกลายเป็นส่วนร่วมและหลายส่วน

ฉันอยากจะประกาศเกี่ยวกับตัวฉันดังต่อไปนี้:

ฉันอายุ 47 ปี (เกิดในปี 2510);

ตั้งแต่ฤดูใบไม้ร่วงปี 2556 ฉันได้รับเงินบำนาญเกษียณอายุก่อนกำหนดซึ่งเกี่ยวข้องกับกิจกรรมการสอน

ฉันทำงานต่อไป

ส่วนการออมอยู่ในกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐซึ่งรับเอกสารของฉันเพื่อกำหนดการชำระเงินรายเดือน (จำนวนเงินออมเกิน 5%)

ขอแสดงความนับถืออเล็กซานเดอร์

คำตอบของทนายความ

นิโคไล นิโคลาวิช(03/09/2557 เวลา 18:36:29 น.)

สวัสดีอเล็กซานเดอร์ที่รัก!

ปัจจุบัน NPF ได้รวบรวมเงินจำนวนมหาศาล จำนวนเงินทั้งหมดนี้มีขนาดใหญ่มากจนแม้ในขณะนี้ (ด้วยเสถียรภาพทางเศรษฐกิจในระดับหนึ่ง) ยังไม่ทราบว่า NPF จะสามารถปฏิบัติตามภาระผูกพันทั้งหมดที่มีต่อนักลงทุนของตนได้อย่างเต็มที่หรือไม่ และไม่มีอะไรที่จะต้องทำ พูดเกี่ยวกับอนาคตดังนั้นจึงไม่มีประโยชน์ที่จะหวังมากว่าการคำนวณใหม่จะคำนึงถึงอัตราเงินเฟ้อและสิ่งอื่น ๆ และ NPF จะปฏิบัติตามทุกสิ่งที่เราสัญญาไว้ การเล่นเกมดังกล่าวแม้จะเป็นของรัฐก็ตาม นับประสาอะไรกับ NPF เลยก็ว่าได้ แน่นอนว่าฉันไม่อยากพูดถึงเรื่องเลวร้าย แต่ก็ยังเป็นไปไม่ได้ที่จะไม่สังเกตประเด็นอื่น - ฉันกำลังพูดถึงอายุขัยเฉลี่ยของผู้ชายในรัสเซียและคือ 60 ปี ผู้ชายไม่ค่อยมีอายุเกิน 70 ปี และอัตราการเสียชีวิตจากอาการหัวใจวายและโรคหลอดเลือดสมองก็เพิ่มขึ้น แล้วคำถามก็เกิดขึ้น มันคุ้มค่ากับความเสี่ยงทั้งหมดนี้หรือไม่?

วิตาลี วลาดิมีโรวิช(10.03.2014 เวลา 02:12:58)

ฉันเชื่อว่าคุณ ไม่จำเป็นปฏิเสธที่จะเลือกตัวเลือก การก่อตัวส่วนที่ได้รับทุนสนับสนุนจากเงินบำนาญแรงงาน โอน 6% ใน NPF.

ประการแรกนี่คือแนวทางปฏิบัติระดับโลก ไม่ใช่ความรู้ของรัสเซีย

ประการที่สองรัฐจะไม่ดำเนินการดังกล่าว การปฏิเสธจาก ประกันภัยการชำระเงิน (รายบุคคล จ่ายการชำระเงิน) และ กลับถึงโซเวียต การกระจายระบบ.

ประการที่สามส่วนที่เป็นเอกภาพนั้นมีอยู่เสมอแต่ถูกเรียกว่าแตกต่างออกไป ( ไม่ได้แจกจ่าย ส่วนหนึ่ง) และ ถูกสร้างขึ้นแตกต่างออกไปบ้าง

มากกว่า บางหลายปีก่อนในการให้สัมภาษณ์กับหนังสือพิมพ์ Kommersant รองบท กระทรวงสาธารณสุขยูริ โวโรนิน เกี่ยวข้องกับการขึ้นอัตราเบี้ยประกันทั่วไป... อธิบาย, อะไร

อัตราภาษีเงินบำนาญทั้งหมด 16% จะกำหนดปริมาณของสิทธิเงินบำนาญในอนาคต ส่วนที่เหลืออีก 10% ของอัตราภาษีจะเรียกว่า ความสามัคคี ส่วนประกอบ.

ขอให้โชคดี!

อเล็กซานเดอร์ (03/09/2014 เวลา 20:14:34)

เรียนอเล็กซานเดอร์!

ฉันอยากจะให้คำพูดสำคัญข้อหนึ่งแก่คุณ:

จนถึงวันนี้สำหรับผู้ที่เกิดในปี พ.ศ. 2510 เงินสมทบในส่วนที่ได้รับทุนอย่างเป็นทางการเท่ากับ 6% ตั้งแต่วันที่ 1 มกราคม 2014 เปอร์เซ็นต์นี้จะลดลงเหลือ 2% ส่วนที่เหลืออีก 4% จะถูกบวกเข้ากับส่วนที่ประกันภัย สำหรับผู้ที่มีอายุมากกว่าปี 1967 ส่วนที่สะสมไม่มีให้เลย

ตัวอย่างการคำนวณส่วนที่ได้รับทุนสนับสนุนของเงินบำนาญแรงงาน:

สมมติว่าตั้งแต่ปี 2545 ถึง 2555 คุณได้รับ 10,000 รูเบิลต่อเดือน เงินเดือนอย่างเป็นทางการ จากนั้น 6% ของจำนวนเงินบริจาคทั้งหมดจะเป็น 10,000 รูเบิล x 10 ปี x 12 เดือน. = 1,200,000 x 0.06 = 72,000 รูเบิล ต่อเดือนคุณจะได้รับ: 72,000: 216 = 333.33 รูเบิล

แต่อย่ารีบเร่งที่จะชื่นชมยินดี สัดส่วนการประกันเงินบำนาญแรงงานของคุณจะลดลงตามจำนวนนี้พอดี นั่นก็คือคุณจะได้สิ่งเดียวกันกับคนที่เกิดในปี พ.ศ. 2510

แล้วความแตกต่างคืออะไร?

และความแตกต่างก็คือ ส่วนการออมคุณสามารถจัดการเงินบำนาญแรงงานได้ด้วยตัวเอง แม้ว่าจะอยู่ในขอบเขตที่จำกัดมากก็ตาม กล่าวคือ:

อันดับแรก

คุณสามารถเข้าร่วมส่วนนี้ได้ทั้งหมดในคราวเดียว แต่มีข้อจำกัด - เฉพาะส่วนนี้ไม่เกิน 5% ของจำนวนเงินประกันเท่านั้น

ที่สอง

คุณสามารถเติมจำนวนเงินที่ใช้ในการคำนวณส่วนที่ได้รับทุนของเงินบำนาญจากเงินทุนของคุณเองได้อย่างอิสระ

ที่สาม

คุณสามารถกำหนดจำนวนปีที่จะจ่ายส่วนนี้ได้อย่างอิสระ แต่ต้องไม่น้อยกว่า 10 นั่นคือไม่น้อยกว่า 120 เดือน!

ที่สี่

ส่วนที่ไม่ได้รับเงินบำนาญในกรณีที่เสียชีวิตก่อนกำหนดจะตกเป็นของทายาทของคุณ หรือบุคคลอื่นตามทิศทางของคุณ

การก้าวกระโดดอย่างไม่มีที่สิ้นสุดด้วยดอกเบี้ยและขั้นตอนในการคำนวณและกำหนดการชำระเงินไม่ได้ทำให้คุณสามารถคำนวณขนาดของเงินบำนาญของคุณได้อย่างอิสระ ในทำนองเดียวกันเจ้าหน้าที่จะได้รับคำแนะนำจากพวกเขา คำแนะนำการบริการและสูตรการคำนวณที่เราไม่รู้จัก ดังนั้นตัวเลขและตัวอย่างข้างต้นจึงควรถือเป็นการคำนวณทางทฤษฎีของวันนี้ ไม่ใช่เป็นความจริงขั้นสุดท้าย

ดังนั้นเพื่อนร่วมงานจึงพูดถูก คุณจะไม่ชนะอยู่แล้ว

ฉันหวังว่าผลตอบรับเชิงบวกของคุณ

เซดเชนโก เซอร์เกย์ นิโคลาวิช(03/10/2557 เวลา 01:14:10 น.)

สวัสดีอเล็กซานเดอร์

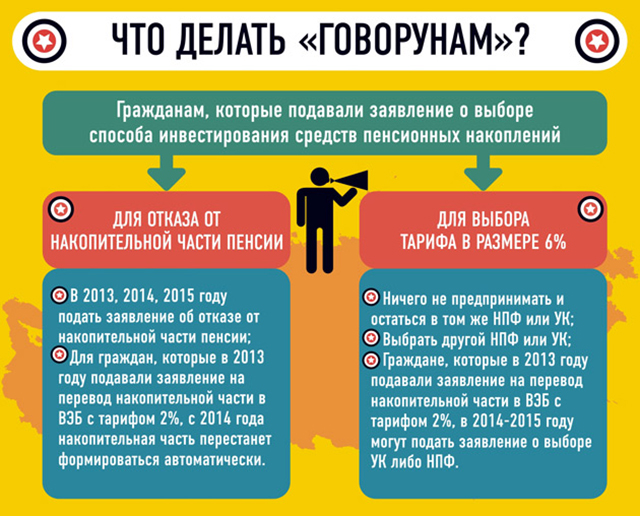

มีการลงนามตามที่พลเมืองที่เกิดในปี 2510 และอายุน้อยกว่าที่ลงทะเบียนในระบบภาคบังคับในปี 2557 และ 2558 ได้รับโอกาสในการเลือกอัตราเงินสมทบประกันสำหรับส่วนที่ได้รับทุนสนับสนุนของเงินบำนาญแรงงาน: ทิ้งไว้ 6% เช่น วันนี้หรือปฏิเสธการจัดตั้งเพิ่มเติมของส่วนที่ได้รับทุนสนับสนุนของเงินบำนาญซึ่งจะกำกับทุกอย่าง เบี้ยประกันซึ่งนายจ้างจ่ายให้เพื่อเป็นส่วนประกันของเงินบำนาญ

ดังนั้น หากพลเมืองปฏิเสธที่จะสะสมเงินบำนาญ เงินสมทบประกันของนายจ้างให้กับกองทุนบำเหน็จบำนาญรัสเซีย - ในจำนวนภาษีส่วนบุคคล 16% - จะถูกนำมาใช้เพื่อเป็นส่วนหนึ่งของประกันบำนาญของเขา สิ่งสำคัญคือต้องทราบว่าแม้ในกรณีนี้ทั้งหมดจะเกิดขึ้นก่อนหน้านี้ เงินออมบำนาญพลเมืองจะยังคงได้รับการลงทุนและชำระเงินเต็มจำนวน โดยคำนึงถึงรายได้จากการลงทุน เมื่อพลเมืองมีสิทธิ์เกษียณอายุและสมัครได้

หากพลเมืองที่ไม่เคยเลือกบริษัทจัดการ (MC) รวมทั้ง Vnesheconombank หรือที่ไม่ใช่รัฐ กองทุนบำเหน็จบำนาญ(NPF) หรือที่เรียกว่า "คนเงียบ" ต้องการให้เงินสมทบประกันใช้ต่อไปในปีต่อๆ ไปเพื่อเป็นเงินบำนาญแรงงาน - 6% ของภาษี พวกเขาควรยื่นคำขอเลือกบริษัทจัดการ หรือกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐ ในเวลาเดียวกันเหมือนเมื่อก่อน เมื่อโอนเงินออมบำนาญไปยังกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐ พลเมืองจะต้องสรุปข้อตกลงที่เหมาะสมเกี่ยวกับการประกันบำนาญภาคบังคับกับ NPF ที่เลือก

ดังนั้นการเลือกอัตราภาษี 6% สำหรับส่วนที่ได้รับทุนของเงินบำนาญไม่ว่าในกรณีใด ๆ จะเกี่ยวข้องกับการเลือกบริษัทจัดการหรือกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐ

สำหรับผู้ที่ไม่ส่งใบสมัครก่อนวันที่ 31 ธันวาคม 2558 และยังคงสิ่งที่เรียกว่า "เงียบ" เงินออมบำนาญใหม่จะยุติลง และเบี้ยประกันทั้งหมดจะถูกนำมาใช้เป็นส่วนประกันของเงินบำนาญ

สำหรับพลเมืองที่ในปีก่อนหน้านี้อย่างน้อยหนึ่งครั้งได้ส่งใบสมัครเพื่อเลือกบริษัทจัดการ รวมถึง Vnesheconombank หรือกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐ และได้รับอนุมัติ 6% ของภาษีจะยังคงโอนไปยังส่วนที่ได้รับทุน ของเงินบำนาญ ในเวลาเดียวกันพวกเขาจะไม่ต้องส่งใบสมัครเพิ่มเติมเพื่อโอน 6% ไปยังส่วนที่ได้รับทุนสนับสนุนของเงินบำนาญ ในเวลาเดียวกันพลเมืองประเภทนี้มีโอกาสที่จะปฏิเสธการจัดตั้งกองทุนบำนาญเพิ่มเติมซึ่งจำเป็นต้องยื่นใบสมัครที่เหมาะสม การตัดสินใจดังกล่าวสามารถทำได้ตลอดเวลาโดยไม่มีการจำกัดเวลา

สำหรับพลเมืองที่ในระหว่างปี 2013 ได้ส่งใบสมัครเพื่อเลือกบริษัทจัดการของรัฐ "Vnesheconombank" ด้วยอัตราภาษี 2% โดยค่าเริ่มต้นจากปี 2014 โดยค่าเริ่มต้น ส่วนที่รับทุนจะสิ้นสุดในรูปแบบ: ส่วนประกันของพวกเขาจะเพิ่มขึ้นโดยนำเงินสมทบประกันทั้งหมดไปที่การประกัน ส่วนหนึ่งของเงินบำนาญ (ไม่จำเป็นต้องยื่นใบสมัคร) หากพลเมืองเหล่านี้ยื่นใบสมัครเพื่อเลือกบริษัทจัดการหรือกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐในช่วงปี 2557-2558 พวกเขาจะยังคงเป็นส่วนหนึ่งที่ได้รับทุนสนับสนุนในจำนวน 6%

ข้อความเป็นลายลักษณ์อักษรเกี่ยวกับการเลือกบริษัทประกันภัยตามภาคบังคับ ประกันบำนาญเหมือนเมื่อก่อนสามารถส่งไปยังหน่วยงานอาณาเขตของกองทุนบำเหน็จบำนาญแห่งรัสเซียและผ่านตัวแทนโอนใด ๆ ของกองทุนบำเหน็จบำนาญแห่งรัสเซียนั่นคือองค์กรที่กองทุนบำเหน็จบำนาญแห่งรัสเซียได้สรุปข้อตกลงเกี่ยวกับการรับรองลายเซ็นร่วมกัน . สามารถส่งใบสมัครทางไปรษณีย์หรือบริการจัดส่งได้ ในกรณีนี้ การระบุและการตรวจสอบความถูกต้องของลายเซ็นของพลเมืองจะดำเนินการโดยทนายความ ในขณะที่ยื่นใบสมัคร พลเมืองจะต้องมีอายุ 14 ปี

คุณสามารถค้นหาว่า บริษัท ประกันรายใดกำลังสร้างเงินออมบำนาญของคุณโดยรับสารสกัดจากบัญชีส่วนตัวของคุณที่กองทุนบำเหน็จบำนาญแห่งรัสเซียติดต่อฝ่ายบริการลูกค้าของกองทุนบำเหน็จบำนาญแห่งรัสเซียหรือผ่านทางเว็บไซต์ www.gosuslugi.ru

พลเมืองที่จะถูกเรียกเก็บเบี้ยประกันเป็นครั้งแรกตั้งแต่วันที่ 1 มกราคม 2014 จะสามารถเลือกได้ภายใน 5 ปีนับจากวันที่จ่ายเงินสมทบครั้งแรกซึ่งส่วนหนึ่งของเงินบำนาญที่จะจัดสรร 6% ให้กับการเงิน จนกว่าพวกเขาจะตัดสินใจ 6% ของภาษีจะถูกโอนไปยังแผนกประกันภัย

เมื่อเลือกอัตราส่วนของเปอร์เซ็นต์ของการก่อตัวของการประกันภัยและส่วนที่ได้รับทุนสนับสนุนของเงินบำนาญ คุณควรจำไว้ว่าส่วนประกันภัยนั้นรับประกันว่าจะเพิ่มขึ้นโดยรัฐเนื่องจากการจัดทำดัชนีประจำปีตามอัตราเงินเฟ้อและคำนึงถึงดัชนีการเติบโต รายได้กองทุนบำเหน็จบำนาญต่อผู้รับบำนาญ กองทุนของส่วนที่ได้รับทุนสนับสนุนของเงินบำนาญจะลงทุนในตลาดการเงินโดยกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐหรือบริษัทจัดการที่พลเมืองเลือก ความสามารถในการทำกำไรของการออมเงินบำนาญขึ้นอยู่กับผลลัพธ์ของการลงทุน

ชาวรัสเซียจะต้องเลือกทางเลือกที่ยากลำบากในเวลาอันสั้น: ออกจากเงินบำนาญที่ได้รับทุนสนับสนุนหรือละทิ้งเงินบำนาญเพื่อสนับสนุนประกัน เงินออมบำนาญของ "คนเงียบ" และผู้ที่เขียนใบสมัครเพื่อโอน 2% ของเงินสมทบให้กับฝ่ายบริหารของ VEB จะไม่ถูกสร้างขึ้นโดยอัตโนมัติอีกต่อไปในปีหน้า - เงินสมทบเหล่านี้จะไปที่ส่วนประกันและจะถูกส่งตรงไปที่ การจ่ายเงินให้กับผู้รับบำนาญในปัจจุบัน ขณะเดียวกันเงินออมที่ทำได้ในปีที่แล้วก็จะไม่หายไปไหนและจะยังคง “ทำงาน” ต่อไป ชาวรัสเซียที่ต้องการเก็บเงินสมทบในส่วนที่ได้รับทุนจากเงินบำนาญของพวกเขาในระดับเดียวกัน - 6% เพื่อให้สามารถลงทุนเงินจำนวนนี้ที่เก็บไว้ในบัญชีส่วนตัวแยกต่างหากได้จะต้องโอนเงินกองทุนบำเหน็จบำนาญไปยังกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐหรือ บริษัท จัดการ . ขนาดของเงินบำนาญในอนาคตจะคำนวณโดยใช้สูตรเงินบำนาญใหม่อย่างไร และจะเลือกวิธีการลงทุนอย่างไร?

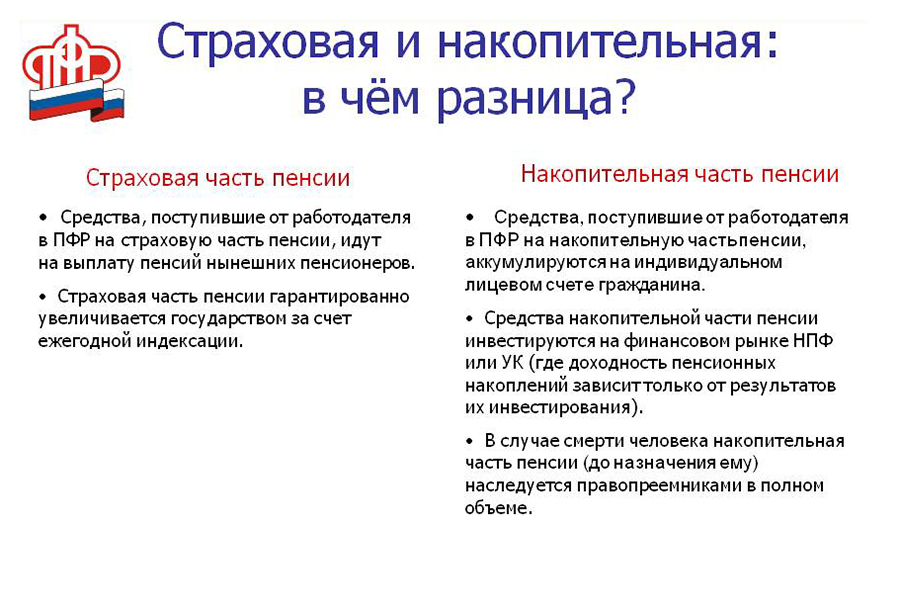

ในปัจจุบัน เงินบำนาญวัยชราประกอบด้วยสองส่วน ได้แก่ การประกันภัยและการสนับสนุนทางการเงิน ยิ่งไปกว่านั้น ส่วนที่สะสมจะเกิดขึ้นเฉพาะในผู้หญิงที่เกิดในปี 1957 และอายุน้อยกว่า และในผู้ชายที่เกิดในปี 1953 และอายุน้อยกว่า สำหรับพนักงานแต่ละคน องค์กรและองค์กรต่างๆ บริจาคเงิน 22% ให้กับกองทุนบำเหน็จบำนาญ ค่าจ้าง- สำหรับชาวรัสเซียที่มีทุนสนับสนุนและเกิดก่อนปี 2509 เงินสมทบจะถูกแบ่งดังนี้: 16% ไปเพื่อสร้างส่วนประกันและนำมาพิจารณาในบัญชีบุคคลธรรมดา 6% - เพื่อจัดตั้งส่วนร่วมของเงินบำนาญ ส่วนที่เป็นของแข็งของเงินบำนาญจะไม่ถูกนำมาพิจารณาในบัญชีส่วนบุคคลและไม่ส่งผลกระทบต่อปริมาณสิทธิบำนาญ - ผลประโยชน์ประกันทั้งหกนี้ไปจ่ายให้กับผู้รับบำนาญในปัจจุบันจริงๆ

สถานการณ์ค่อนข้างแตกต่างสำหรับชาวรัสเซียที่เกิดในปี 1967: พวกเขายังจ่ายเบี้ยประกัน 22% ของกองทุนค่าจ้าง ซึ่ง 6% ไปที่ส่วนความสามัคคีและไม่สะท้อนในบัญชี แต่ถูกส่งไปยังการชำระเงินให้กับผู้รับบำนาญในปัจจุบัน ; และ 16% สะสมในบัญชีส่วนบุคคลของพลเมืองในกองทุนบำเหน็จบำนาญและแบ่งออกเป็นส่วนประกัน (10%) และส่วนออมทรัพย์ (6%) ส่วนที่ประกันภัยจะถูกสะสมอย่างง่าย ๆ (รวมเงินสมทบ) และส่วนที่ได้รับทุนจะถูกลงทุนดังนั้นจึงไม่เพียงเกิดขึ้นจากเงินสมทบประกันภาคบังคับของนายจ้างเท่านั้น แต่ยังมาจากรายได้จากการลงทุนด้วย นอกจากนี้ ในกรณีที่บุคคลเสียชีวิต เงินบำนาญส่วนหนึ่งที่ได้รับทุนจะได้รับมรดกเต็มจำนวน โดยไม่คำนึงว่าได้ชำระเงินบำนาญแล้วหรือไม่ ส่วนจัดเก็บก็ได้รับ ผลงานเพิ่มเติมภายใต้โครงการสนับสนุนทางการเงินของรัฐตลอดจนกองทุนการคลอดบุตร “ ในเวลาเดียวกันพลเมืองมีสิทธิ์เลือกองค์กรที่จะจัดการทุนบำนาญของเขา - VEB (บริษัท จัดการของรัฐ) บริษัท จัดการเอกชนหรือกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐ” ความคิดเห็น หัวหน้าแผนกจัดบัญชีกระบวนการลงทุนของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียในภูมิภาคเชเลียบินสค์ Natalya Petukhova.

กฎหมายบำนาญในปัจจุบันมีการเปลี่ยนแปลงค่อนข้างมาก เบื้องต้นตาม กฎหมายของรัฐบาลกลางลำดับที่ 242 ลงวันที่ 3 ธันวาคม 2555 ภายในสิ้นปีนี้ ชาวรัสเซียต้องเลือกอัตราเบี้ยประกันสำหรับส่วนที่ได้รับทุนจากเงินบำนาญแรงงานของตน - 2% หรือ 6% นั่นคือสันนิษฐานว่าเงินออมบำนาญบางส่วนจะยังคงลงทุนต่อไป ตอนนี้ตัวเลือกเริ่มยากขึ้น - ทั้ง 6% หรือ 0% ตามข้อมูลของกองทุนบำเหน็จบำนาญแห่งรัสเซีย คุณสามารถปฏิเสธเงินบำนาญส่วนหนึ่งที่ได้รับทุนสนับสนุนทั้งในปีนี้และในอีกสองปีข้างหน้า จริงอยู่ เมื่อคุณได้เลือกแล้ว คุณจะไม่สามารถเปลี่ยนแปลงการตัดสินใจของคุณได้

ดังนั้น คุณจึงตัดสินใจละทิ้งเงินบำนาญส่วนหนึ่งที่ได้รับทุนสนับสนุน จากนั้นเบี้ยประกันทั้งหมดที่นายจ้างชำระ ลบ 6% ของส่วนร่วมและหลายส่วนจะถูกส่งไปยังส่วนประกัน ในช่วงไม่กี่ปีที่ผ่านมา รัฐบาลจัดทำดัชนีส่วนประกันภัยเป็นประจำทุกปีโดยคำนึงถึงระดับเงินเฟ้อและดัชนีการเติบโตของรายได้ของกองทุนบำเหน็จบำนาญข้าราชการ แต่ไม่สามารถบอกได้ว่าการดำเนินการนี้จะคงอยู่นานแค่ไหน

หากคุณยังไม่ได้ตัดสินใจและยังคง "เงียบ" ชะตากรรมเดียวกันก็รอคุณอยู่เช่นเดียวกับผู้ที่ส่งใบสมัครในปีนี้เพื่อเลือก บริษัท จัดการของรัฐ Vnesheconombank ด้วยอัตราภาษี 2% จริงอยู่หากพลเมืองเหล่านี้ส่งใบสมัครเพื่อเลือกบริษัทจัดการหรือกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐก่อนสิ้นปี 2558 พวกเขาจะมีโอกาสสร้างส่วนที่ได้รับทุนสนับสนุนจำนวน 6%

หาก "คนเงียบ" ตั้งใจที่จะเก็บเงินบำนาญส่วนหนึ่งไว้ เขาจะต้องเลือกวิธีการลงทุนไม่ทางใดก็ทางหนึ่ง - บริษัทจัดการหรือกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐ จากข้อมูลของ Natalya Petukhova ในภูมิภาค Chelyabinsk มีผู้ลงทะเบียน "คนเงียบ" เกือบ 800,000 คนและมี "หกเปอร์เซ็นต์" 890,000 คน (ผู้ที่ได้โอนส่วนที่ได้รับทุนสนับสนุนไปยังกองทุนบำเหน็จบำนาญหรือบริษัทจัดการที่ไม่ใช่ของรัฐแล้ว)

พลเมืองที่มีจิตสำนึกแบบเดียวกันซึ่งในปีที่แล้วอย่างน้อยหนึ่งครั้งได้ยื่นใบสมัครเพื่อเลือกบริษัทจัดการ รวมถึง VEB หรือ NPF อาจไม่ทำอะไรอีกต่อไป เริ่มตั้งแต่ปีหน้า เงินสมทบ 6% จะยังคงถูกโอนไปยังส่วนที่ได้รับทุนสนับสนุนของเงินบำนาญ แม้ว่าพลเมืองประเภทนี้สามารถปฏิเสธที่จะจัดตั้งส่วนที่ได้รับทุนสนับสนุนจากเงินบำนาญได้หากต้องการโดยการเขียนใบสมัครที่เกี่ยวข้อง

ส่วนคนงานรุ่นใหม่ที่จะเริ่มต้นนั้น กิจกรรมแรงงานหลังจากปี 2014 มีการวางแผนว่าพวกเขาจะได้รับระยะเวลาห้าปีในการเลือกอัตราภาษีสำหรับการสร้างส่วนที่ได้รับทุนสนับสนุนของเงินบำนาญ

ใบสมัครที่เป็นลายลักษณ์อักษรสำหรับการเลือก บริษัท ประกันสำหรับการประกันบำนาญภาคบังคับเช่นเมื่อก่อนสามารถส่งไปยังหน่วยงานอาณาเขตของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียหรือผ่านตัวแทนโอนใด ๆ ของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซีย (เกือบทั้งหมดไม่ใช่ -กองทุนบำเหน็จบำนาญของรัฐ) - รายชื่ออยู่บนเว็บไซต์ของ OPFR ตามที่ระบุไว้โดยกองทุนบำเหน็จบำนาญแห่งรัสเซีย ใบสมัครสามารถส่งทางไปรษณีย์หรือทางไปรษณีย์ เพื่อยืนยันตัวตนและความถูกต้องของลายเซ็นพร้อมทนายความ

ผู้เชี่ยวชาญบางคนแย้งว่าด้วยวิธีนี้ รัฐบาลพยายามกดดันให้ชาวรัสเซียใส่ใจเรื่องเงินบำนาญในอนาคต คนอื่นแย้งว่านี่คือวิธีที่รัฐบาลต้องการกำจัดการขาดดุลงบประมาณของกองทุนบำเหน็จบำนาญ - เพื่อเพิ่มจำนวนเงินสำหรับการจ่ายเงินให้กับผู้รับบำนาญคนปัจจุบันโดยเสียค่าใช้จ่ายของ "คนเงียบ" ซึ่งละทิ้งเงินบำนาญส่วนหนึ่งที่ได้รับทุนจะ โอน 6% ในส่วนของประกัน

“ในด้านหนึ่ง รัฐบาลพยายามสนับสนุนให้ประชาชนเข้ามามีบทบาทมากขึ้นในการกำหนดอนาคตของพวกเขา แต่นี่เป็นองค์ประกอบด้านการประชาสัมพันธ์ เหตุผลหลักคือการลดการขาดดุลงบประมาณของกองทุนบำเหน็จบำนาญ" กล่าว ผู้อำนวยการสาขา BCS Premier ใน Chelyabinsk Ilya Roshchupkin- ในความเห็นของเขา การปฏิรูปครั้งนี้จะทำให้รัฐบาลได้รับรายได้เพิ่มเติมจากการจัดการเงินบำนาญของ "คนเงียบๆ" ที่ได้รับทุนสนับสนุน “ตอนนี้ VEB จัดการการออมเงินบำนาญ และรับค่าคอมมิชชั่น ในขณะที่รายได้จากการจัดการถูกโอนไปยัง “คนเงียบๆ” ด้วยการจำกัดเกณฑ์สูงสุดของความสามารถในการทำกำไร รัฐบาลจะได้รับทุกสิ่งที่อยู่เหนือตัวบ่งชี้นี้เป็นรายได้งบประมาณเพิ่มเติม นี่จะเป็นหนึ่งในขั้นตอนในการสร้างสมดุลงบประมาณ PFR และลดการขาดดุล” Ilya Roshchupkin กล่าว ตามการประมาณการสิ่งนี้จะช่วยประหยัดได้มากกว่า 300 พันล้านรูเบิลในปี 2557-2559

การจะสละเงินบำนาญส่วนหนึ่งที่ได้รับทุนสนับสนุนหรือไม่นั้นถือเป็นการตัดสินใจส่วนตัวของทุกคน ตาม ผู้อำนวยการสาขา Chelyabinsk ของ NPF "Hephaestus" Olga Pakilevaสิ่งนี้ไม่ได้รับอิทธิพลจากการคำนวณทางคณิตศาสตร์มากนักเท่ากับตำแหน่งชีวิตของคุณ - เพื่อให้เป็นไปตามกระแสหรือสร้างแบบจำลองอนาคตของคุณ

กองทุนบำเหน็จบำนาญตั้งข้อสังเกตว่าในปี 2556 มีผู้โอนส่วนออมทรัพย์ของตนไปยัง NPF จำนวน 67.5 พันคนแล้ว และเกือบ 26,000 คนเปลี่ยนจาก NPF หนึ่งไปยังอีก NPF รับประกันความปลอดภัยทุกกรณี กองทุนบำเหน็จบำนาญจัดทำโดยรัฐ หากมีสิ่งใดเกิดขึ้นกับ NPF หรือบริษัทจัดการ เงินจะถูกส่งกลับไปยังกองทุนบำเหน็จบำนาญ ทางเลือกในการประกันเงินฝากผ่านกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐก็กำลังพิจารณาอยู่เช่นกัน ตามที่รองหัวหน้าแผนกจัดบัญชีกระบวนการลงทุนของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียในภูมิภาค Chelyabinsk Denis Ershov เมื่อเร็ว ๆ นี้กองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐขนาดเล็กกำลังรวมตัวกันมากขึ้นโดยรวมสินทรัพย์และฐานลูกค้าเข้าด้วยกัน

รายการทรัพย์สินที่กองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐสามารถลงทุนเงินออมบำนาญได้ค่อนข้างกว้าง แต่ได้รับการอนุมัติตามกฎหมาย ต่างจาก VEB ซึ่งเป็นบริษัทจัดการของรัฐ กองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐสามารถลงทุนในผลิตภัณฑ์ที่มีความเสี่ยง เช่น หุ้น VEB มีพอร์ตการลงทุนสองพอร์ต - พอร์ตโฟลิโอขยายและพอร์ตโฟลิโอหลักทรัพย์รัฐบาล นี่เป็นเครื่องมือการลงทุนที่อนุรักษ์นิยมที่สุด ดังนั้น ความสามารถในการทำกำไรจึงลดลง ข้อแตกต่างอีกประการระหว่าง NPF และบริษัทจัดการก็คือ กองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐไม่ได้จัดการกองทุนด้วยตนเอง - พวกเขามอบความไว้วางใจให้กับบริษัทจัดการเดียวกัน “ด้วยเหตุนี้ จึงมีการกระจายความเสี่ยง และขึ้นอยู่กับสถานการณ์ในตลาด NPF สามารถโอนเงินจากบริษัทจัดการแห่งหนึ่งไปยังอีกบริษัทหนึ่งได้อย่างรวดเร็ว” Denis Ershov กล่าวเสริม ตราสารใดและอัตราส่วนใดที่ NPF สามารถลงทุนได้จะระบุไว้ในประกาศการลงทุน ตัวอย่างเช่น ไม่เกิน 40% ในหุ้นของบริษัทรัสเซียที่ใหญ่ที่สุด, เงินฝากไม่เกิน 20% และเงินฝากสกุลเงินต่างประเทศไม่เกิน 7-10% อัตราส่วนอาจแตกต่างกันไป แต่ไม่ว่าในกรณีใด นี่เป็นข้อมูลที่เปิดเผย

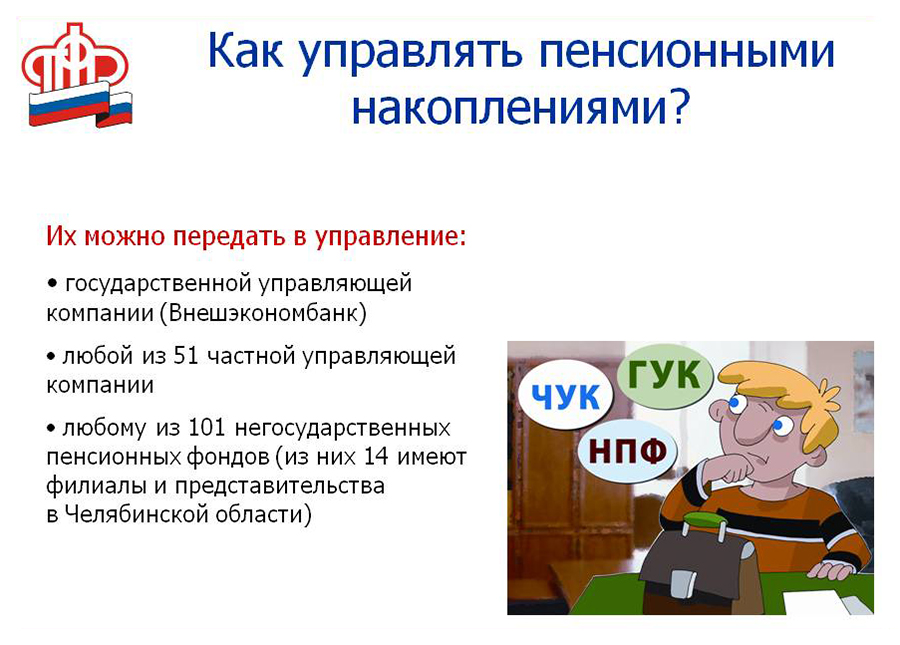

เงินบำนาญส่วนหนึ่งที่ได้รับทุนสามารถโอนไปยังฝ่ายบริหารของบริษัทจัดการของรัฐ (VEB) บริษัทจัดการเอกชนแห่งใดก็ได้จาก 51 แห่ง และกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐ 101 แห่ง (14 แห่งมีสำนักงานตัวแทนในภูมิภาคเชเลียบินสค์) เมื่อเลือก "นักลงทุนบำนาญ" ผู้เชี่ยวชาญกองทุนบำเหน็จบำนาญแนะนำให้ใส่ใจกับปีที่ก่อตั้งกองทุนหรือบริษัทจัดการเป็นอันดับแรก ประการที่สอง พารามิเตอร์ที่สำคัญคือขนาดของทรัพย์สินส่วนตัวของ NPF หรือบริษัทจัดการ และสิ่งสุดท้ายคือการทำกำไร และไม่ใช่สำหรับ ปีที่แล้วและตลอดสามถึงห้าปีที่ผ่านมา คุณสามารถดูตัวบ่งชี้ความสามารถในการทำกำไรของ NPF ได้จากเว็บไซต์อย่างเป็นทางการหรือเว็บไซต์ของ National Association of NPFs (NAPF) รวมถึงบนเว็บไซต์ของธนาคารกลาง ซึ่งเข้าควบคุมอำนาจของ Federal Financial Markets Service เมื่อวันที่ 1 กันยายน . ข้อมูลเกี่ยวกับความสามารถในการทำกำไรของบริษัทจัดการมีการโพสต์บนเว็บไซต์กองทุนบำเหน็จบำนาญ

เครื่องคำนวณเงินบำนาญใหม่ที่โพสต์บนเว็บไซต์กองทุนบำเหน็จบำนาญสามารถให้ความเข้าใจที่ชัดเจนเกี่ยวกับสิ่งที่ส่งผลต่อขนาดของเงินบำนาญในอนาคต เครื่องคิดเลขไม่ได้มีวัตถุประสงค์เพื่อคำนวณจำนวนเงินบำนาญที่ชัดเจน เนื่องจากขึ้นอยู่กับความเป็นจริงในปัจจุบัน และไม่คำนึงถึงอัตราเงินเฟ้อและปัจจัยที่คาดไม่ถึงอื่น ๆ เครื่องคิดเลขจะแสดงเฉพาะประเด็นหลักที่ส่งผลต่อขนาดของเงินบำนาญ โดยสรุป เราสามารถพูดได้ว่า: ในการที่จะได้รับเงินบำนาญที่ดี คุณต้องมี:

- ทำงานให้นานที่สุดและหลังจากบรรลุผลแล้ว อายุเกษียณอย่าสมัครรับเงินบำนาญ

- อย่าลาคลอดบุตรนานเกินไป ( ลาคลอดบุตรมากถึง 1.5 ปีรวมอยู่ใน ประสบการณ์การทำงาน),

- ได้รับเงินเดือนจำนวนมากและเป็นทางการ

ความแตกต่างของเงินบำนาญที่มีหรือไม่มีส่วนที่ได้รับการสนับสนุนนั้นไม่สามารถมองเห็นได้ชัดเจนในเครื่องคิดเลขเนื่องจากเป็นการยากที่จะคาดการณ์รายได้จากส่วนที่ลงทุนและจำนวนการจัดทำดัชนีของส่วนประกัน

“สูตรคือแบบจำลองเฉพาะ ฉันเชื่อว่าทุกวันนี้ไม่มีแบบจำลองที่สมบูรณ์แบบ” Olga Pakileva ให้ความเห็น ตามที่เธอพูดเมื่อหันมาใช้เครื่องคิดเลขมันก็คุ้มค่าที่จะจดจำ ความแตกต่างที่สำคัญ- เช่น การไล่เบี้ยเมื่อชำระค่าเบี้ยประกันให้กับพนักงาน ลองนึกภาพ: ชายคนหนึ่งทำงานมาตลอดชีวิตในภาคเหนืออันห่างไกลด้วยเงินเดือนอย่างเป็นทางการ 200,000 รูเบิล - 2.4 ล้านต่อปี หากคุณดูตั้งแต่ต้นปีปฏิทินภายในเดือนมีนาคม เงินเดือนของเขาเกินเกณฑ์ที่กำหนดที่ 568,000 รูเบิล ซึ่งหมายความว่านายจ้างหักไม่ 22% แต่เพียง 10% ของเบี้ยประกันที่เป็นที่ชื่นชอบของเขา “ความขัดแย้งเกิดขึ้น: เงินเดือนสูงและเป็นทางการ แต่เงินบำนาญอยู่ในระดับปานกลาง” Olga Pakileva อธิบาย

|

ด้วยการจัดทำดัชนีเงินบำนาญรัฐจะตกอยู่ใน "กรรไกร": สิ่งนี้จะเพิ่มภาระผูกพันในการมอบหมายเงินบำนาญ แต่มีเงินไม่เพียงพอทุกอย่างจะนำไปจ่ายเงินให้กับผู้รับบำนาญในปัจจุบัน เพื่อชำระเงินเหล่านี้ คุณต้อง "ยืม" เงินจากรุ่นต่อไป เหตุผลหลักว่าทำไมผู้คนถึงถูกเสนอให้ละทิ้งส่วนที่ได้รับทุนสนับสนุนคือการกำจัดการขาดดุลงบประมาณของกองทุนบำเหน็จบำนาญและลดขนาดของงวดจากงบประมาณของประเทศ สถานการณ์ทางประชากรศาสตร์ในโลกและในรัสเซียกำลังตกต่ำ อัตราการเกิดลดลง และจำนวนผู้รับบำนาญก็เพิ่มขึ้น ในขณะที่จำนวนประชากรเชิงเศรษฐกิจไม่เพิ่มขึ้น สำหรับพลเมืองวัยทำงานทุกคนในปัจจุบันมีผู้รับบำนาญหนึ่งคน เราจะพูดถึงการจัดทำดัชนีประเภทใดในสถานการณ์เช่นนี้ รัฐไม่รู้ว่าจะลงทุนอย่างไร แต่เป็นผู้กู้ยืมเงินบำนาญ "ระยะยาว" หากไม่เป็นเช่นนั้น ก็คงไม่มีประโยชน์ที่จะสร้างกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐและมอบเงินสาธารณะส่วนหนึ่งซึ่งเป็นส่วนที่ได้รับทุนสำหรับการลงทุนให้พวกเขา ตามกฎแล้วผู้ที่เลือกจัดการส่วนการออมคือคนที่กระตือรือร้นมากกว่าซึ่งต้องการจัดการเงินของตนเอง ลงทุน และควบคุมผลลัพธ์อย่างอิสระ นอกจากนี้การลงทุนในตลาดหุ้นในกรณีนี้ไม่จำเป็นต้องมีความรู้พิเศษ - ด้วยเหตุนี้จึงมีผู้เชี่ยวชาญจาก NPF "Gefest" และผลลัพธ์ที่ได้: ในช่วงหกปีที่ผ่านมาส่วนที่ได้รับทุนสนับสนุนจากเงินบำนาญของลูกค้าของ NPF " Gefest" เพิ่มขึ้น 78% และสำหรับคนเงียบใน VEB - เพิ่มขึ้น 50%" |

ผู้อำนวยการสาขา Chelyabinsk ของ NPF "Hephaestus" Olga Pakileva: “โดยการปฏิเสธส่วนที่ได้รับทุนจากเงินบำนาญ บุคคลต้องตระหนักว่าเขาสูญเสียการควบคุมขนาดของเงินบำนาญในอนาคตโดยสิ้นเชิง ถ้ามันง่ายกว่าที่จะไปตามกระแสและไม่มีความปรารถนาที่จะคิดถึงอนาคต การปฏิเสธก็เป็นทางเลือกที่เหมาะสม แต่คุณต้องเข้าใจว่าส่วนประกันของเงินบำนาญจะถูกจัดทำดัชนีภายในขอบเขตที่รัฐสามารถจ่ายได้ ดูประสบการณ์ในปีที่ผ่านมาด้วยขนาดของเงินบำนาญในปัจจุบัน รัฐไม่มีเงินสำรองที่สามารถนำไปใช้จัดทำดัชนีเงินบำนาญได้ ไม่สามารถคำนวณได้ว่าส่วนประกันจะเพิ่มขึ้นเท่าใดใน 10-15 ปี

ผู้อำนวยการสาขา Chelyabinsk ของ NPF "Hephaestus" Olga Pakileva: “โดยการปฏิเสธส่วนที่ได้รับทุนจากเงินบำนาญ บุคคลต้องตระหนักว่าเขาสูญเสียการควบคุมขนาดของเงินบำนาญในอนาคตโดยสิ้นเชิง ถ้ามันง่ายกว่าที่จะไปตามกระแสและไม่มีความปรารถนาที่จะคิดถึงอนาคต การปฏิเสธก็เป็นทางเลือกที่เหมาะสม แต่คุณต้องเข้าใจว่าส่วนประกันของเงินบำนาญจะถูกจัดทำดัชนีภายในขอบเขตที่รัฐสามารถจ่ายได้ ดูประสบการณ์ในปีที่ผ่านมาด้วยขนาดของเงินบำนาญในปัจจุบัน รัฐไม่มีเงินสำรองที่สามารถนำไปใช้จัดทำดัชนีเงินบำนาญได้ ไม่สามารถคำนวณได้ว่าส่วนประกันจะเพิ่มขึ้นเท่าใดใน 10-15 ปี สายการแปรรูปแอปเปิ้ลเป็นน้ำผลไม้และน้ำซุปข้น วิธีการทางอุตสาหกรรมในการเก็บแอปเปิ้ลเป็นน้ำผลไม้

สายการแปรรูปแอปเปิ้ลเป็นน้ำผลไม้และน้ำซุปข้น วิธีการทางอุตสาหกรรมในการเก็บแอปเปิ้ลเป็นน้ำผลไม้ ไก่ย่างในเตาอบบนตะแกรงอบ ส่วนผสมสำหรับไก่อบกับน้ำดอง

ไก่ย่างในเตาอบบนตะแกรงอบ ส่วนผสมสำหรับไก่อบกับน้ำดอง เค้กและขนมอบโดยไม่ต้องอบ: สูตรอาหารที่ดีที่สุด

เค้กและขนมอบโดยไม่ต้องอบ: สูตรอาหารที่ดีที่สุด